부동산 투자 분석 방법 1 할인현금수지분석법

가치와 가격에 따르는 부동산 투자 분석 방법

1. 할인현금수지분석법

부동산 투자 분석은 할인현금수지분석법, 어림셈법, 비율분석법으로 크게 3가지 방법으로 분류됩니다. 비율 분석법은 투자에 대한 위험을 평가하기 위해 현금수지를 여러 비율로 분석하여 투자 결정을 하는 방법입니다. 어림셈법은 기간 중에 발생하는 소득 이득 중에서 한 해의 소득을 기준으로 하는 방법입니다. 할인현금수지분석법은 미래에 예상되는 현금수입과 지출을 현재 가치로 할인하고, 상호 간에 비교 분석하여 투자판단을 결정하는 방법입니다.

미래 예상되는 현금의 수입과 지출을 현재 가치로 할인함으로써 투자 판단의 기준을 삼는 방법을 말합니다. 할인현금수지분석법은 여러 해의 소득을 기준으로 하며 운영 소득과 자본 소득을 모두 고려하며, 세후 현금 흐름을 기준으로 판단하게 됩니다. 할인현금수지분석법에는 순현가법, 내부수익률법, 수익성지수법 등으로 나누어집니다.

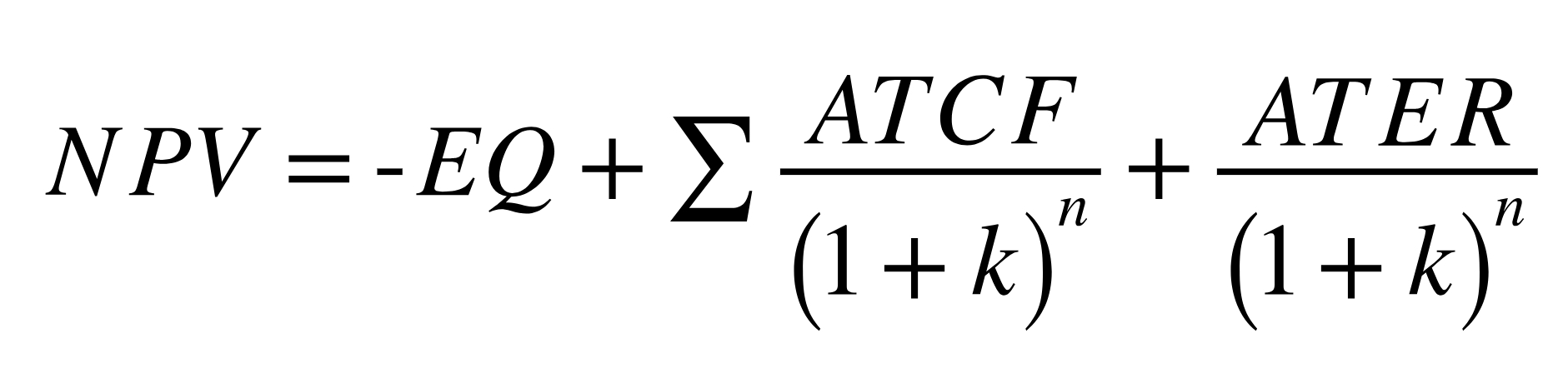

(1) 순현가법 (Net Present Value)

순현가법은 현금 유입의 현재 가치와 현금 유출의 현재가치를 비교하여 투자 여부를 결정하는 것입니다. 투자에 관련된 모든 의사결정은 현재의 시점을 기준으로 이루어지는 것이지만, 투자 행위를 통한 얻어지는 수익은 현재가 아닌 미래 시점에서 실현되는 것이 일반적입니다.

순현가법은 미래 기대되는 세후 소득의 현재가치의 합과 처음에 투자하였을 당시의 지출된 합계를 서로 비교하는 것입니다.

따라서 시간 가치를 고려할 수밖에 없으며, 이때의 할인율은 사업의 위험도를 고려한 투자자의 요구 수익률이 되며, 순현가가 +면 요구 수익률을 충족시킬 수 있으므로 투자 가치가 있는 것이고, 그 반대의 경우는 투자자의 요구 수익률을 충족시키지 못하므로 투자 가치가 없는 것입니다.

순현가 = 현금유입의 현재가치의 합 - 현금유출의 현재가치의 합

EQ : 지분 투자액

ATCF : 세후현금흐름

ATER : 세후지분복귀액

k : 요구 수익률

n : 보유기간

순현가 ≥ 0 : 투자 채택

순현가 < 0 : 투자 기각

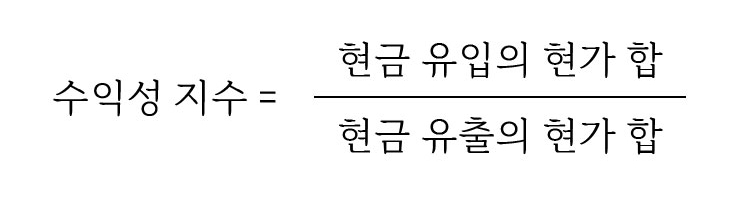

현금유입의 현가합을 연금유출의 현가합으로 나눈 것을 수익성 지수(profitablity index)라고 합니다.

수익성 지수가 1보다 크다는 것은 순현가가 0보다 크다는 의미가 되므로 투자 대상에 적합한 것을 의미합니다.

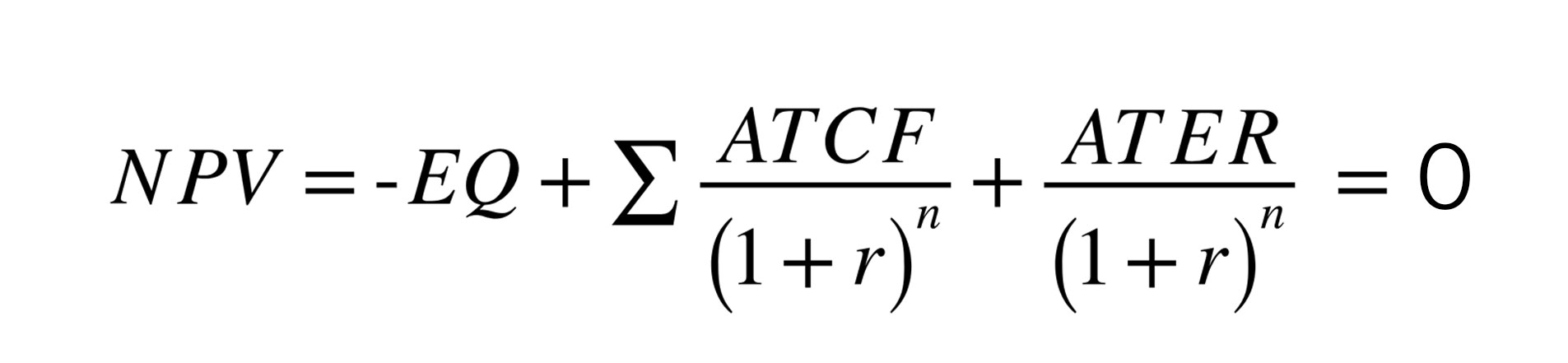

(2) 내부수익률법(Internal Rate of Return)

내부 수익률이란 투자 대상의 순 현재 가치를 0으로 만드는 할인율을 구하는 것입니다. 이 할인율이 투자자들의 요구수익률과 비교하여 투자 여부를 결정하는 방법을 말합니다. 계산된 내부 수익률이 요구 수익률보다 높으면 투자할 것이고, 낮으면 투자를 기각하게 되는 것입니다.

EQ : 지분 투자액

ATCF : 세후현금흐름

ATER : 세후지분복귀액

r : 내부 수익률

n : 보유기간

(3) 순현가법과 내부수익률법의 비교

서로 관계가 깊은 순현가법과 내부수익률법은 같은 것을 다른 것처럼 표현한 것이 아닌가 하는 의문이 생깁니다. 그러나 두 방법에는 분명한 차이가 있습니다. 이러한 차이로 인해 투자에서 다른 기준을 줄 수가 있는 것입니다. 순현가법에서의 할인율은 요구 수익률이며, 내부수익률법에서는 내부 수익률을 사용하고 있습니다. 일반적으로 순현가법이 투자 판단에 있어서 내부수익률보다 더 우월한 것으로 평가받고 있습니다. 그 이유는 다음과 같습니다.

① 재투자율에 대한 문제

두가지 방법 모두가 기간 중에 발생하는 손익을 당해 사업에 재투자한다는 가정에서 계산하고 있습니다. 따라서 순현가법에서는 재투자에 대한 할인율로 요구 수익률을 사용하지만, 내부수익률법에서는 할인율로 내부수익률을 사용하게 됩니다. 요구 수익률은 유사한 투자 대안에 투자할 때 얻을 수 있는 수익률이지만, 내부 수익률은 해당하는 투자 그 자체에 대한 수익률입니다.

따라서 부동산 투자 시 첫 번째 기간 동안에 발생한 투자 수익이 요구 수익률에 못 미친다면 그 수입은 낮은 수익을 주는 대상 부동산에 재투자가 되지 않을 것입니다. 이러한 이유로 인해 재투자에 대한 수익률로 요구 수익률을 사용하는 순현가법의 가정이 더 현실적이라고 판단하는 것입니다.

② 부의 극대화 창출 문제

우선 순위를 내부 수익률을 기준으로 결정하여 투자한다면, 반드시 투자자에게 부의 극대화를 가져다주는 것이 아니라는 것입니다. 순현가법에서는 투자 대상을 기회비용인 요구수익률로 할인하기 때문에 주어진 가용자금을 분산투자를 하든, 한 곳에 투자하든 부의 극대화를 달성할 수 있는 것입니다.

투자에 따른 기대소득 추정

| 투자 대안 |

필요 자금 |

순현가 (10%) |

내부 수익률 |

| 1안 | 5억원 | 9,500만원 | 18% |

| 2안 | 3억원 | 6,500만원 | 19% |

| 3안 | 8억원 | 15,000만원 | 15% |

| 4안 | 4억 5천만원 | 9,000만원 | 17% |

- i. 순현가법에 근거한 투자 시 투자 우선순위는 3안 → 1안 → 4안 → 2안으로 될 것입니다.

- ii. 내부수익률법에 근거한 투자 시 투자 우선 순위는 2 안 → 1안 → 4안 → 3안으로 될 것입니다.

- iii. 투자금액 10억원으로 한정하여 투자 대안을 선택하면 내부 수익률법에 근거하였을 경우 1안과 2안을 선택하며 순현가의 증가액은 1억 6천만 원이 됩니다. 순현가법에 근거하였을 경우는 1안과 4안을 선택하게 되며 이때의 순현가의 증가액은 1억 8천5백만 원이 됩니다.

③ 복수의 내부 수익률 문제

내부 수익률은 동일한 투자 대상일지라도 두개 이상의 내부 수익률이 생길 가능성이 있다는 것입니다. 사업자금이 초기에 한 번만 투입이 되는 경우라면 문제가 발생하지 않지만 사업자금이 초기뿐만 아니라 기간 중에 계속 투입이 된다면 복수의 내부 수익률이 발생할 수밖에 없습니다.

간혹 이러한 경우 계산 자체가 불가능할 수도 있고 투자 결정을 하기 위한 의사 결정의 기준으로 내부 수익률을 사용하는 것 자체가 의미가 없습니다. 이러한 경우 투자안에 대한 순현가를 다시 계산하여 0과 비교한 다음에 투자가치를 판단해야 합니다.

'부동산 > 상업용 부동산' 카테고리의 다른 글

| 레버리지, 효과적인 투자 자금 전략 방법 (0) | 2024.03.17 |

|---|---|

| 부동산 투자 분석 방법 2 어림셈법, 비율분석법 (0) | 2024.03.16 |

| 상가 투자의 가치와 수익률, 위험의 형태 (0) | 2024.03.15 |

| 상가 투자의 가치와 수익률, 위험의 관계 (0) | 2024.03.15 |

| 상가 투자를 위한 부동산 가격 결정 6 상권의 접근성과 임대료 (0) | 2024.03.15 |